任意売却とは?競売との違いをプロがわかりやすく解説!

- メール相談

- LINE相談

0120-963-281【LINE/電話相談】9:00~20:00 年中無休/メール24時間

0120-963-281【LINE/電話相談】9:00~20:00 年中無休/メール24時間

【試験お問い合わせ】9:00~18:00 土日祝除

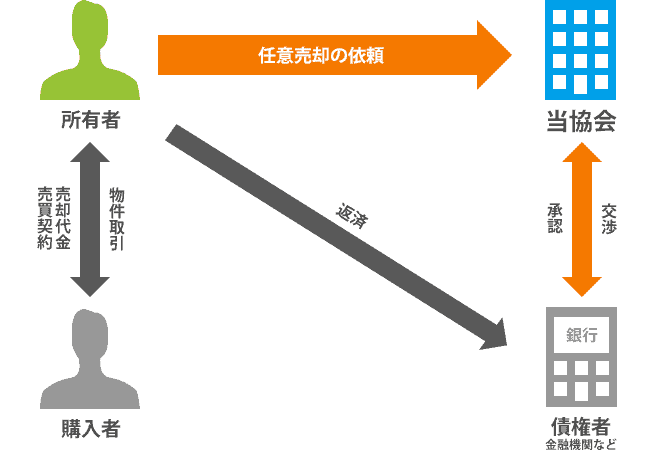

任意売却とは、住宅ローン等の借入金が返済できなくなった場合、

売却後も住宅ローンが残ってしまう不動産を金融機関の合意を得て売却する方法です。

任意売却は任売とも言われています。当協会で運営している「任意売却取扱主任者」を「任売主任者」と省略して表記したり、競売、公売と比較する際に、任意売却を単に「任売」と省略して呼ぶことがあります。

住宅ローンを滞納、延滞すると、債務者がローンを分割で返済する権利(期限の利益といいます)が失われてしまい、お金を貸した金融機関は残っている住宅ローンの全額を一括で返済することを要求してきます。残債務を一括で返済できない場合、金融機関は担保となっている自宅を強制的に売却し、その売却代金から貸したお金を回収します。

この、担保不動産を強制的に売却するのが競売です。競売は所有者の同意なしに売却することを裁判所が認め、裁判所が所有者に代わり、物件の購入者(最高価買受人)をオークション形式で決定します。競売には様々なデメリットがあるため、協会に「自宅を競売にしたくない、何か方法は無いか」というお問合せを多くいただきます。

(一社)全国任意売却協会は、任意売却の専門相談機関です。弁護士が主体となり、税理士、司法書士、不動産鑑定士、宅地建物取引士等が集まった任意売却の専門家集団です。当協会は設立依頼、任意売却による債務問題の解決に特化しており、任意売却を含む債務問題に対して豊富な経験とノウハウを持ったスタッフが、ご相談者さまの住宅ローン問題に対して、最適な解決方法を無料でご提案させていただいています。フリーダイヤル0120-963-281(クロウサルニンバイ)へご連絡ください。メールによるご相談は24時間受け付けています。お電話が難しい場合は無料相談フォームにてお気軽にお悩みをご相談下さい。ご相談内容は秘密厳守いたします。

>> 無料メール相談はこちら(秘密厳守で早急にサポートいたします。)

任意売却を行う上でのメリットは、

任意売却のメリットデメリットについては以下のページで詳しく説明しています

>> 無料メール相談はこちら(秘密厳守で早急にサポートいたします。)

一般的に所有する不動産を売却する場合、もしその不動産に抵当権が設定されていたら売却時に債権者へ借入金を全額返済して抵当権を解除してもらわなければなりません。しかし、売却代金で全額返済できなかったり、不足分を自己資金で補えなえない場合でも抵当権の解除を承諾してもらって売却することを任意売却と言います。つまり売却後も借入金が残ってしまう売却方法を指します。

任意売却を成功させるには所有者はもちろん、債権者つまりお金を貸してくれた金融機関の協力と、売却を担当する不動産業者の任意売却に対する認識力や経験が最重要事項です。債権者が非協力的だったり担当する不動産業者が任意売却の経験不足ですと売却出来ずに競売になってしまう可能性が高いです。

また、債務者が販売に対して非協力的ですと購入希望者と契約締結まで至らないので競売になってしまう可能性もあります。従って、債務者債権者及び販売を担当する不動産業者の三者が協力して取り組みませんと任意売却の成功は望めません。

任意売却は売却しても借入金を全額返済できずに債務が残ってしまいますが、そのほかは通常の不動産売却と同じです。任意つまり債務者の意思で売却することを指します。一方、競売は正式には一般競争入札と言って債権者が債務者や連帯保証人が所有する不動産の売却を裁判所へ申し立て、債権者の申し立てが正当と立証された場合に裁判所が職権(裁判所の権限)で強制的に売却することを指します。任意売却は債務者の意思で売却するので明渡しの時期などもご自身で決めることができます。

また、売却後の返済方法や返済額の希望などが通り易いです。一方、競売は競売費用は遅延損害金などが上乗せされるので借入金がどんどん膨らんでしまいます。また、競売の場合は室内を内覧しないで購入しますのでおのずと任意売却より安価での売却となってしまう可能性が高いです。

従って、競売は債務者にとって全くと言っていいほどメリットがありませんので、返済が困難になった時や今後返済が困難になりそうだと感じたときは躊躇せずすぐに任意売却などの方法で解決に取り組んだほうがよろしいです。

>> 無料メール相談はこちら(秘密厳守で早急にサポートいたします。)

任意売却した後もほとんどの場合で借入金が残ってしまう可能性が高いです。これを「残債務」と言います。購入時の自己資金や毎月やボーナス時の返済額によりますが、一般的に返済期間が約25年以内の方は残債務が残る可能性が高いです。任意売却後に債権者と話し合いを行ったうえで毎月の返済額を決定しますが、通常は月額10000円~50000円が返済額になります。従って、残債務が500万円の場合、月額10000円ですと500カ月、つまり40年以上を要してしまい、一生払い続けてゆくことになってしまい債権者債務者双方にとってメリットがありません。そのような場合は債務整理の一環として「自己破産」の申し立てを考えるべきです。

世間では、自己破産の申し立てによって債務が免責されれば借入が無くなりますので金銭的にも精神的にも余裕が生まれますので生活が豊かになります。自己破産を申し立てると給料を差し押さえられるとか勤務先に知られてしまうなどの誤解されてますが、生活の変化はまったくありませんので心配はまったくありません。

自己破産を申し立てますと裁判所で審査されます。自己破産を申し立てに至る経過によって認めるか認めないかの判断をされます。ギャンブルや遊興や無計画な借り入れなどの浪費によってできた借入れについては認められないケースがあります。また、裁判所の判決によって言い渡された損害賠償金や税金などの公債権も自己破産しても支払い義務が生じます。

その他、仕方ない事情によって自己破産を申し立てられていると認められた場合は「免責」と言って先述した支払い義務が消滅しない債務以外すべてが帳消しになります。自己破産してから7年経過すればもう一度自己破産することができますが、その場合は裁判所の審査が非常に厳しくなりますので免責許可が下りない可能性があります。基本的に自己破産しますと最低5年間は金融機関より借入することは不可能ですので自己破産を申し立てる理由が見当たらないと思われます。

抵当権とは、金融機関(債権者)がお金を貸し付ける時に、担保(保証)として借主が提供する不動産を確保することを言います。この確保することを「抵当権」と言い、確保できたことを公に証明することを「抵当権の設定」と言います。抵当権には「抵当権」と「根抵当権」があります。抵当権は「確定債権」と言って、借入金額が債権債務となり、根抵当権はその金額以内の金額であれば返済と借入を繰り返せる性質となります。従って、前者は住宅ローンなど再度の借り入れを起こさず返済だけの権利であり、後者は事業資金の調達などに持ち入れられる権利です。抵当権、根抵当権のいずれも借主が返済を怠れば(一般的には6カ月以上)債務者は「期限の利益」を喪失するため、債権者は担保権の実行により競売を申し立てて貸し付けた金銭の回収を図ります。抵当権(根抵当権含む)は登記した順位によって先取りする権利が生じますが、マンションの管理費等や抵当権設定以前に支払い義務が到来している税金は抵当権に優先して先取りする権利があります。

任意売却で言う「残債務」とは、任意売却し債権者へ売却代金を支払っても借入金残額が返済できずに残ってしまう借入金を言います。本来は売却と同時に全額を返済しなければ金融機関は抵当権を解除しませんが、任意売却することを承諾した債権者は残債務が残ってしまう売却でも抵当権を抹消いたします。担保物件を持たない無担保債権となるのです。

残債務についての解決については、債権者と話し合って返済額を取り決めしますが、債務者の経済事情を債権者へ説明したうえで返済額を決定しますが、比較的債務者の希望額が了承されるケースが多いです。

また、住宅金融支援機構雄等公的金融機関以外の債権者は、残債務を請求する権利(求償債権)を債権回収会社へ転売し債権譲渡する場合があります。転売価格する価格は残債務額の50分の1~200分の1と言われてますので、直接の債権者へ返済を継続するよりは、債権譲渡された債権回収会社と話し合えば少ない金額で返済が完了する場合があります。

対象物件の任意売却が不成立になり結果的に競売に移行してしまうことは多々あります。その原因として

1,債務者(所有者)の非協力。

2,債権者の売却可能金額の想定間違い。

3,仲介する不動産会社の任意売却に対する経験と知識の欠乏。

1,につきましては、買主の内覧に非協力的であったり、室内の清掃が不十分で、買主が物件に対して好印象を抱かないため契約に至りません。2,は任意売却できずに競売に移行してしまう一番多い原因と思われます。対象物件の販売を開始する場合、債権者と仲介不動産業者はそれぞれ売却可能金額を査定しますが、仲介業者が現地を細かく調査して価格を算出するのと対象に、債権者は近隣の事例を参考にして机上で算出するため、実際の相場より10~30%も高く物件を査定されてしまうケースがあり売れ残ってしまうのです。3,は、債権者との交渉など大量の手続きが面倒で、債務額全額と仲介手数料を上乗せした金額で販売しているため、市場価格より割高になってしまうため売れ残ってしまうケースです。

住宅金融支援機構(以下、機構)は以前は直接融資、現在は金融機関に対しての保証業務が主な業務となっております。いずれにいたしましても、機構の借り入れの場合は、6カ月の滞納をしていなくても専用の「任意売却申出書」を提出すれば任意売却が可能です。提出先は、滞納前ならば借り入れをした銀行の窓口、滞納中ならば機構の債権回収を担当します債権回収会社へ提出します。機構の場合は、任意売却に積極的に取り組んでおり、2~3カ月滞納しますと任意売却を奨励するような文書が債務者のもとへ送られてきます。機構の物件を任意売却で売却する場合、担当する債権回収会社によっては買主は一般エンドユーザーに限られてしまい不動産業者の買取は拒否される場合があります。また、控除される引越し費用は上限30万円以内で認められる可能性がありますが、フラット35での借り入れや、借り入れ後3年以内の早期滞納(早滞)、控除しなければならない諸経費が増大な場合は引越し費用が控除されません。

基本的に住宅金融支援機構を除いた金融機関で任意売却による返済を認めている金融機関の任意売却は、6カ月間の滞納をしたり、自己破産などの任意整理を行うことで期限の利益の喪失をすれば任意売却が開始できます。しかし、任意売却は一切認めず競売での回収しか受け付けない金融機関も一部ありますので、あらかじめ金融機関に問い合わせが必要です。販売活動を開始して3~6カ月経過しても売却に至らない場合、債権者は並行して競売を申し立てます。もちろん競売中でも開札日前日まで任意売却は可能ですが、実際には開札日の約一カ月前までに買主が決まっていませんと住宅ローンも申し込みや審査、債権者は抵当権抹消に必要な書類の準備が間に合いません。抵当権者が1社だけですと時間が押し迫っていても協力してもらえる可能性が高いですが、いわゆるハンコ代だけの後順位債権者はめんどくさがって非協力的なケースが多いです。

マンションの管理費と一口に言っても、1,管理費2,修繕積立金3,駐車場使用料4,駐輪場使用料などの費用が思い浮かびます。正式に申し上げますと任意売却したからと言って上記の費用を任意売却で清算しなければならない決まりはありません。しかし、管理費と修繕積立金につきましては、滞納をしたまま売却した場合、管理組合は次の購入者にその滞納金を請求するこができると認められていますので、実際に売却を実現するには債務者が清算して引き渡さなければなりません。従って、任意売却の場合は諸経費として控除し決済時に支払いを完了させることが慣例です。ただし、競売の場合は、債務者が支払いをすることは少ないため、ほとんどのケースで落札者が負担することになり、落札者がのちのち債務者へ請求する場合があるようです。3,4,の駐車駐輪場の使用料につきましては次の購入者への請求権がありません。

連帯保証人(以下、保証人)がいても任意売却することは可能です。ただし、保証人の協力と信頼関係が重要となります。任意売却する以前に滞納が発生した時点で債権者から保証人に対し、返済の督促が行われているので保証人はすでに債務者の経済状況を理解しています。従って、謝罪したうえですべてを説明し、できる限り迷惑を掛けないよう手続きをしなければなりません。任意売却することを債権者が認めた場合、保証人は売却完了後に債権者と残債務の返済について話し合いを行わなければなりません。保証人は債務者と同等の立場ですから本来債務者と同じような返済方法や返済額を要求されると思われますが、実際には比較的債務者より寛大な対応をする債権者が多いと思います。従って、保証人に対し、資産を売り払っての返済を要求したり、保証人の不動産に抵当権を設定するなど強引な回収を行う債権者を見受けることは非常に少ないと思います。

定義では異なりますが、実生活において連帯債務者と連帯保証人はあまり差が無いように思います。連帯債務者とは1物件について複数人で購入する場合の債務者を指します。例えば、ご主人と奥様がそれぞれの収入を合算してマイホームを購入した場合、所有権はご主人と奥様が分け合って所有いたします。その場合、ご主人も奥様も債務者としてローン全額に対して保証し、返済をする義務が発生いたします。一方、連帯債務者は債務者個人に対して保証しますので、ご主人が返済を滞納しない限り返済の義務は生じません。万が一債務者が滞納した場合、債権者からの要請で債務者に代わって返済をしなければなりません。いずれの場合でも債務者が返済を滞納した場合は、債権すべてについて債務者と同等の返済義務が生じることになります。そのほか連帯債務者の場合は、住宅ローン控除の適用が受けられますが、連帯保証人では受けれません。

マイホームを購入する時は、大概の場合において結婚が決まっている時か又は結婚して10年以内です。購入する時はご主人が定年(60歳)や65歳ぐらいまでに返済が完了するように計画を立てますが、長い夫婦生活を続けていく中で、勤務先の倒産やリストラもしくは減給やボーナス・退職金の減給、ご主人やご家族のケガや病気などで思い描いた返済計画が崩れてしまうことは多々あります。そうなってしまうと夫婦仲も冷え切ってしまい喧嘩が絶えなくなって離婚に至ってしまう例も非常に多くあります。また、奥様が連帯債務者や連帯保証人になっておりますと、離婚後もその責任がついて回りますので、もし再婚したら新しいご主人やご親戚に迷惑が及んでしまう可能性があります。従って、ご主人奥様それぞれの今後に人生を鑑みますと離婚前に任意売却でできる限り金銭問題を解決して、心配を無くしたうえでお互い再出発をされたほうがよろしいかと思います。

借入金の返済を滞納し、返済する意思を伝えなかったり不誠実な対応を致しますと、債権者は裁判所に対して競売の申し立てを行い、裁判所が申し立てに問題が無いことを認めた場合、競売が開始されることになり、それを知らせる「競売開始決定通知書」(以下、通知書)が裁判所から特別送達で送られて来ます。特別送達とは公的機関が文書を送るために使われる郵便物で、受取の拒否はできませんし、もし長期で不在の場合はポストなど受取に関わるものに投函しただけで配達完了となってしまいます。通知書以外には支払督促や少額訴訟の呼び出しでも使われます。いずれの場合でも放っておくと大問題になりますので特別送達が届いた場合は絶対に開封して文書を確認しなければなりません。またその後しばらくしますと、物件の中の調査を行うため裁判所の執行官と不動産鑑定士が訪問する旨の文書が裁判所から送られてきます。その文書も非常に大切ですので必ず開封して確認しなければなりません。

任意売却で売却する場合には、通常の売買取引と同様の諸経費がかかります。費用の内訳は、①仲介手数料(売却金額の3%+6万円及び消費税)、②抵当権設定登記の解除費用(一般的には抵当権1本について12,000円前後)が最低限債務者の負担となり、場合によっては測量費用や付帯設備の修理費、残置物の撤去や処分費などが必要になります。しかし、実際には債務者がそのような費用を自己負担で準備できる可能性が非常に少ないので、任意売却の場合は筆頭債権者に対して、必要な諸経費を配分表をもって説明し、同意を得たうえで売却代金の中から諸経費と後順位債権者のハンコ代を控除して支払います。もし販売が不調で並行して競売を申し立てられてしまった場合は競売申し立て費用(約60万円~)やそれまでの遅延損害金を残債務に上乗せされてしまいます。

滞納が始まって約6カ月間(6回)経過すると分割返済の権利を失います。これを期限の利益の喪失と言います。そうなりますと金融機関は債務者だけでなく連帯保証人や保証会社に一括返済を要求するとともに任意売却の手続きを奨励してきます。保証会社が保証している場合は保証会社が債務者に代わって残債務を金融機関へ返済し、債権は保証会社へ移転します。これを求償債権の取得と言って今後は保証会社へ返済することになります。債務者が任意売却を進める意思を債権者へ示せば競売申し立てを停止し、不動産業者と協力して任意売却を進めることになります。その後、不動産業者と債権者はそれぞれ独自に価格査定を行ったうえで販売価格について話し合いを行い決定し、販売を行い買主を募ります。買主が決定しましたら、売却後の残債務の返済方法について債権者と話し合います。返済額は、生活に影響を及ぼさない程度の金額となる可能性が高く、月額10,000円~50,000円が一般的です。もし月額の返済がまったく不可能な場合は、自己破産の申し立てを行って免責してもらう解決方法もあります。

近年は非常に少なくなった傾向にありますが

、やはり今でも任意売却に関するトラブルは弊会にも多数報告されておりますし、裁判所の特別送達の中にも、任意売却の業者と接触は控える旨の文書が記載されております。そもそも任意売却は通常の不動産取引の資格や知識・経験のほかに、民法・民事執行法・租税法・弁護士法・登記法・個人情報保護法等の知識と、あらゆるタイプの債権者や弁護士との取引経験が必要な大変難易度の高い取引です。従って会社の大小や年齢でなく個人の能力の高さが任意売却の成否を決める業務ですので、有名な大手の会社だからとかの理由で信頼することや携帯電話だけでしか連絡がつかない業者に依頼することは非常に危険ですので注意しなければなりません。また、裁判所の「配当要求の期日公告」によって自宅に訪ねて来て「競売を取り下げさせる」「引越し費用を500,000円手元に残してやる」などと甘言を言って媒介契約を迫ったり、「権利書を預からせて」などと迫る業者は非常に危険ですので絶対に近づかないようにしてください。

親が所有する不動産を親族、主に子供が買い取ることを親族間売買や親子間売買と言います。何らかの理由で親がローンの返済が困難になってしまったが、どうしても手放したくない場合に用いられる特殊な取引形態です。この取引の最大のメリットは、新たにローンを組むことで返済期間が大幅に延長されるため、月額の返済額が非常に低くなることで返済が負担にならないことです。そのほか、高齢者が同居している場合、引越しでの身体的負担を掛けることを回避できます。一方、デメリットは、親のために住宅ローンを組んでしまうとそれが完済するまで自らが所有する目的で新たにマイホームを購入することができません。また、親族間売買について一般の金融機関は融資を認めませんので、専門の金融機関で一旦購入し、その後しばらく経過した後に借り換えをするスキームを採られるケースが一般的な取引方法となっております。

引越しをするのは①転居先を借りる費用と②転居先への移動費用が必要となります。①について、近年は礼金不要が主流ですので、敷金が1~2か月分、前家賃1か月分、仲介手数料1か月分、保証料1か月分ですので家賃の4~5か月分が必要となります。もし仮に月額6万円の部屋を借りる場合は24万円~30万円が必要となります。次に②ですが、一般的に夫婦と子供2人の4名家族で約15万円~20万円が必要となります。従って引越しには40万円~50万円が必要となりますので、債権者によって最大30万円の引越し費用を控除されても10万円~20万円が不足することになりますので、自己資金を準備しなければなりません。また、転居後の生活費も考慮しますと50万円以上は蓄えておかなければなりませんので、住宅ローンの返済を停止した返済分のお金を少しでも引越し費用として蓄えておいていただくことが望ましいと考えております。

返済を滞納したい人やマイホームを取り上げられたい人なんて世の中にいません。なんらかの事情によって支払えなくなってしまっていて、なんとか返済の遅れを取り戻そうとして必死になって働いている人や、働きたくても働けない人ばかりです。みなさん夜も眠れないぐらい悩んでいるか、すでにそれすらも通り越して「どうにでもなれ」などとヤケになっている人もいらっしゃいます。このような状況の人へ、次から次へと督促状を送付しても開封するはずがありません。思い悩んでいることを掘り返すような内容の手紙と分かっていてわざわざ見るはずないですよね。そのお気持ちよくわかりますが、そのような封書の中に裁判所から送られてくる非常に大事な封書が紛れ込んでいる場合があり、それを見過ごしてしまったばかりに取り返しのつかない状況に陥ってしまう人がいらっしゃいますので、裁判所からの封書は絶対に読みましょう。

フリーダイヤル0120-963-281(クロウサルニンバイ)へご連絡ください。一部ご相談が難しい地域もありますが、全国に相談センターがあり、相談を受け付けています。

他社に依頼したが売れない、不手際が多すぎるなど他にご相談したが上手くいかない場合なども多くご相談頂いています。

メール・LINEによるご相談は24時間受け付けています。お電話が難しい場合は無料相談フォーム、または公式LINEアカウントにてお気軽にお悩みをご相談下さい。ご相談内容は秘密厳守いたします。