住宅ローンによる老後破産と任意売却

- メール相談

- LINE相談

0120-963-281【LINE/電話相談】9:00~20:00 年中無休/メール24時間

0120-963-281【LINE/電話相談】9:00~20:00 年中無休/メール24時間

【試験お問い合わせ】9:00~18:00 土日祝除

掲載日:2016年4月7日 最終更新日: 2018年6月27日

老後破産という言葉が、テレビや新聞で目にすることが多くなっています。老後破産でも特に怖いのが、定年退職後も住宅ローンの返済が続いている場合です。早めに対応しないと、自宅を失ってしまうばかりではなく、自己破産に追い込まれる可能性まであるのです。

老後破産をする方の多くは、住宅ローンを20年以上支払ってきた方たちです。なぜ、20年以上も住宅ローンを払って資産を築いたはずの人たちが破産に追い込まれているのでしょうか。それは、住宅ローンの仕組みと近年の不況の2つが要因としてあげられます。

住宅ローンは「元利均等返済」といって、元金と金利を合計した返済額が毎月一定になるようなものになっています。この「元利均等」の住宅ローンでは、返済当初は金利の支払いが多いという特徴があります。そのため、20年間ローンを返済し続けても、借金が半分以上残っているケースがあります。これにより老後でもまだ返済額がたくさん残ってしまっている、という状況が起こってしまいます。

昔は退職金を前提に住宅ローンを組むことも一般的だったため、60歳の定年後も1千万円以上の住宅ローンが残ってしまうことも珍しくありませんでした。しかし、近年の不況により、勤務先の業績がよくなく退職金が削られ、当初の想定より収入が少なくなる場合があります。その場合は貯金や年金から支払う必要がありますが、老後資金を取り崩したり、年金から住宅ローンを払い続けるのは容易ではありません。 このように、当初の予定では払える予定だったローンが時代の変化による不況などの要因により払えなくなり、老後破産をひきおこしてしまう方が増えています。60歳を超えても住宅ローンが多く残るような予定であれば、どうやって返済していくかの計画を立てる必要があります。そして、早めに準備をすることが老後破産をしないための重要なポイントなのです。

住宅ローンの返済は、収入に関係なく毎月一定に自動引き落としされていきます。定年後は住宅ローンの返済額が年金などの収入を上回ることがほとんどで、その場合は貯金がどんどん減ってしまうことになります。定年直後は貯金もあるから大丈夫と思っている方も多いですが、完済までの返済予定額を確認すると貯金が無くなってしまうことが判明したというケースも少なくありません。 もらえる年金がいくらなのかは、年金事務所に問い合わせることで知ることができます。また、子供たちからの経済支援がある場合はそれも考慮するようにしましょう。返済予定額は、現在の住宅ローン残高、金利、返済期間があれば簡単に出すことができます。金融機関では返済予定表というものを発行しているため、手元にない場合はもらえるようにお願いしてみるのも一つです。

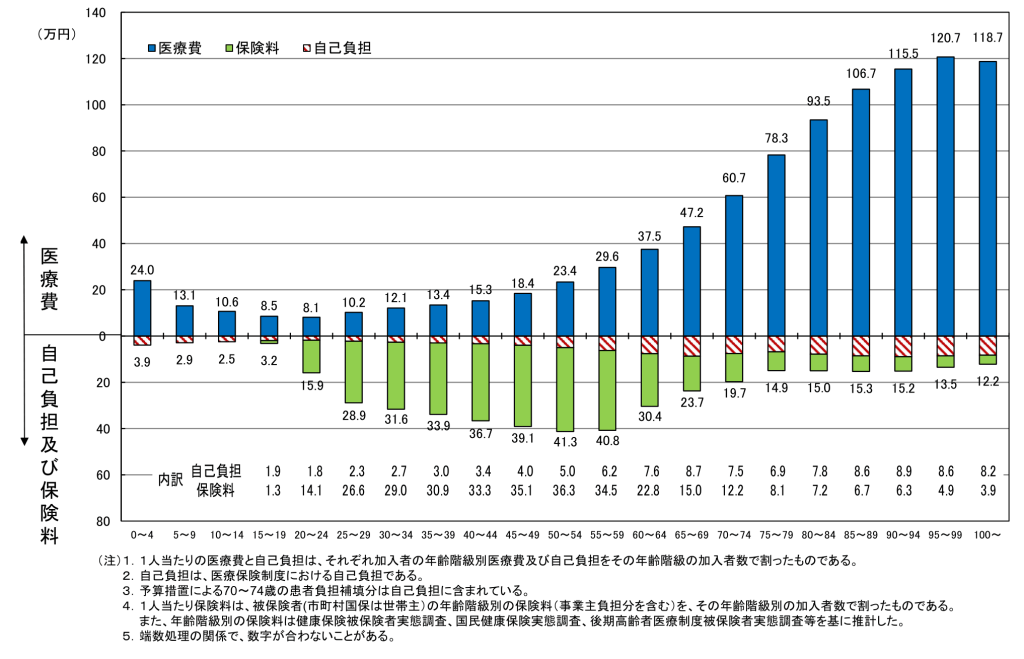

ここで忘れてはいけないのが生活コストの変動です。一般的に、高齢になればなるほど医療費は多くかかってしまいます。この医療費の増加を計画に必ず盛り込むようにしましょう。また、医療保険に入っている方は、規約をもう一度確認し、どのような病気の場合はカバーされて、どのような病気はカバーされないのかも併せて確認するようにしましょう。

出典:厚生労働省ホームページ「年齢階級別1人当たり医療費(令和元年度)」

定年後も住宅ローンを抱えている場合、一番大事なことはこの問題を放置しないことです。定年してすぐは貯金もあり、住宅ローン返済も問題なく行えている方も多いため危機感を持たない方も多いですが、医療費の負担が増えても住宅ローンの完済ができるのかを把握しておくことが重要です。そして、このまま住宅ローンの返済を続けても、完済はできず、貯金を使い切ってしまうことが分かった場合は、早めの対応をすることで影響を最小限に抑えることができます。全任協ではこれまで多くのご相談をいただき、解決してきています。事例も紹介しているので、是非ご確認ください。ご相談の際は、フリーダイヤル0120-963-281(クロウサルニンバイ)へご相談下さい。

相談内容: 親の名義のマンションについて、親は半年前になくなったものの、80歳を超えてから死去したため、団体信用生命保険が期限切れとなっており、死後相続をした…詳細の解決事例

相談内容: 定年を迎え嘱託にて現在勤務してまして、給料が大幅に下がり、ボーナス払いが厳しくなりました。金融機関から借入をして返済を繰り返しておりましたが、借入…詳細の解決事例

相談内容: 定年後、住宅ローンの支払は受け取る年金とアルバイト代で返済をしていっていたというAさん。ご夫婦でともにアルバイトをし住宅ローンの支払いを頑張ってい…詳細の解決事例