掲載日:2024年2月29日 最終更新日: 2025年4月16日

住宅ローンが払えない場合どうなる?

住宅ローンが払えなくなってきた時、これから先どうなってしまうのかと不安に思う方が多いです。

実際に、当協会では退職、減給、病気、ケガ、離婚、ギャンブルなどいろいろな理由で住宅ローンが払えなくなったというご相談をいただきます。

ご相談いただく方の多くは、

・住宅ローンが払えない場合どうなってしまうのか不安

・どのように対処をしていけば良いのかも分からない

といった思いを持っておられます。

そのような方に向けて、住宅ローンが払えなくなったらどうなるのか、払えなくなる理由、住宅ローンが払えないときの対処方法を解説します。

住宅ローンが払えない人の割合

まずは、住宅ローンが払えない人の割合を見ていきましょう。

住宅金融支援機構によると2022年度のリスク管理債権の割合は3.05%となっています。

このリスク管理債権とは、「破綻先債権」「延滞債権」「3カ月以上延滞債権」「貸出条件緩和債権」の総称です。

こちらを債権額の合計で割ったものが、リスク管理債権の割合になっています。このリスク管理債権は簡単にいうとローンの返済に困り何らかの救済措置が取られている状態を指します。

またローンの返済の滞納にまで至っていないものの毎月の返済に困っているリスク管理債権の一歩手前の方を含めると、割合はより多いものと推測できます。

住宅ローンが払えなくなる原因

次に、住宅ローンが払えなくなる原因を紹介します。

住宅ローンが払えなくなる理由は大きく分けて3つあります。

- 1.突然のアクシデントによる返済計画の破綻

- 2.収入の減少

- 3.支出の増加

下記でそれぞれ解説します。

①突然のアクシデントによる返済計画の破綻

当初は無理のない返済計画であっても、さまざまなアクシデントによって払えなくなる場合があります。離婚により夫婦での返済計画が崩れる、病気による入院、会社の倒産が起きるなど、突然のアクシデントによって住宅ローンの返済が困難になる場合があります。そのため事前に保険に入り、万が一に備えておくことが重要です。

②収入の減少

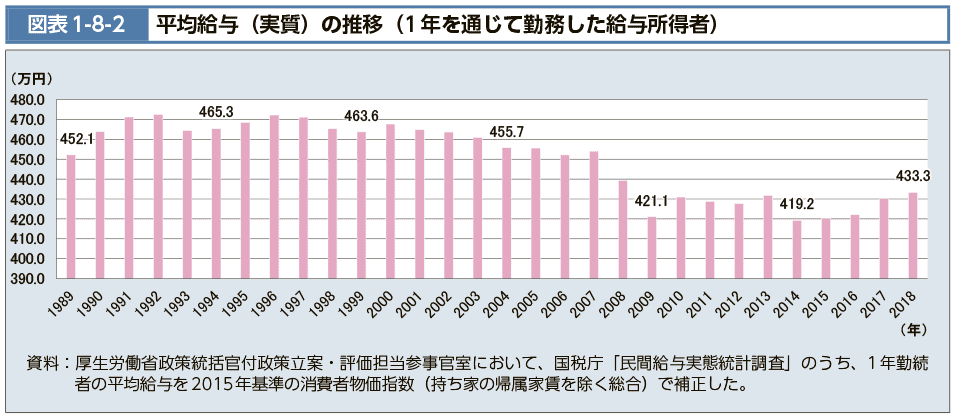

出典:厚生労働省

これは厚生労働省が発表した平均給与額の推移です。

このように平均給与は減少傾向にあることがわかります。会社の売上が悪くなり、給与が減る、ボーナスがカットされる、退職金が削減されるなど、予定していたよりも収入が減少し、住宅ローンを払うことが困難になります。

特に退職金を住宅ローン返済に活かそうと考えていたが、削減されたため返済の見込みがたたず、破産してしまう老後破産といったケースも存在します。

出典:厚生労働省

これは厚生労働省が発表した平均給与額の推移です。

このように平均給与は減少傾向にあることがわかります。会社の売上が悪くなり、給与が減る、ボーナスがカットされる、退職金が削減されるなど、予定していたよりも収入が減少し、住宅ローンを払うことが困難になります。

特に退職金を住宅ローン返済に活かそうと考えていたが、削減されたため返済の見込みがたたず、破産してしまう老後破産といったケースも存在します。

>>

老後破産について、詳しくはこちらから

③支出の増加

世界的に加速しているインフレの影響で、ガソリン、電気代、生活必需品などの費用が高騰している社会情勢や、

子供の学費が予想以上にかかる、また親の介護費用が必要になる、といった風に支出が増加することがあります。

このようにさまざまな要因によって当初計画していたよりも支出が増加してしまい、住宅ローンの返済が困難になります。

住宅ローンが払えなくなった後の流れ

それでは、実際に住宅ローンが払えなくなってしまった後の流れを説明します。

下記が、住宅ローンを滞納した後の一連の流れになります。

>> 無料メール相談はこちら 秘密厳守で早急にサポートいたします。

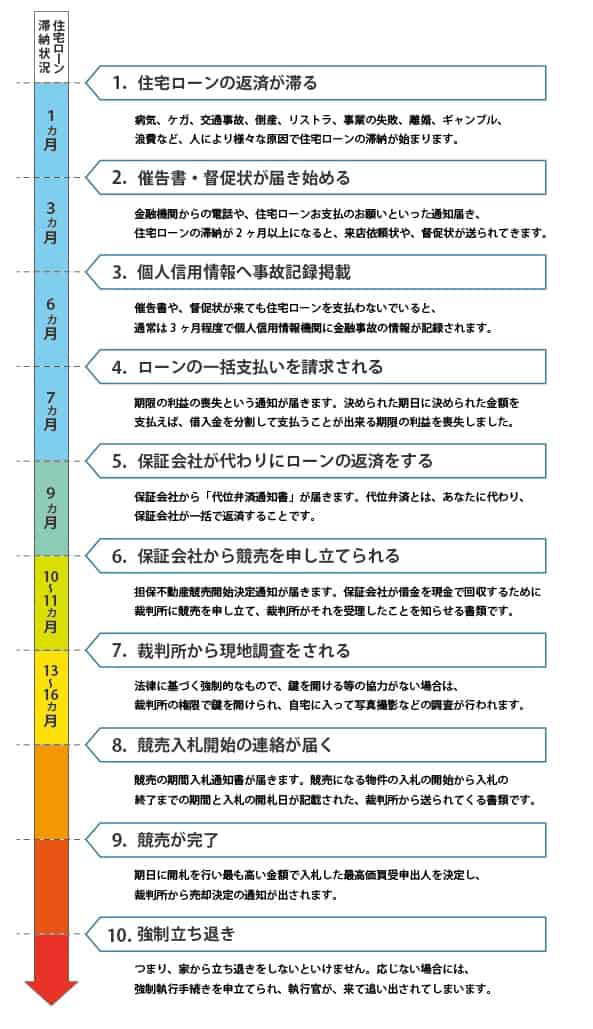

1. 住宅ローンの返済が滞る

病気、ケガ、交通事故、倒産、リストラ、事業の失敗、離婚、ギャンブル、浪費など、人により様々な原因で住宅ローンの滞納が始まります。

2. 催告書督促状が届き始める

金融機関からの電話や、住宅ローンお支払のお願いといった通知届き、

住宅ローンの滞納が2ヶ月以上になると、 来店依頼状や、督促状が送られてきます。

3. 個人信用情報へ事故記録掲載

催告書や、督促状が来ても住宅ローンを支払わないでいると、

通常は3ヶ月程度で個人信用情報機関に金融事故の情報が記録されます。

4. ローンの一括支払いを請求される

期限の利益の喪失という通知が届きます。期限の利益とは、決められた期日に決められた金額を支払えば、

借入金を分割して支払うことが出来る利益のことです。期限の利益を喪失すると、住宅ローンの一括返済を請求されます。

5. 保証会社が代わりにローンの返済をする

保証会社から「代位弁済通知書」 が届きます。

代位弁済とは、あなたに代わり、 保証会社が一括で返済することです。

6.保証会社から競売を申し立てられる

担保不動産競売開始決定通知が届きます。保証会社が借金を現金で回収するために 裁判所に販売を申し立て、

裁判所がそれを受理したことを知らせる書類です。

7. 裁判所から現地調査をされる

法律に基づく強制的なもので、鍵を開ける等の協力がない場合は、

裁判所の権限で鍵を開けられ、自宅に入って写真撮影などの調査が行われます。

8. 競売入札開始の連絡が届く

競売の期間入札通知書が届きます。 競売になる物件の入札の開始から入札の

終了までの期間と入札の開札日が記載された、 裁判所から送られてくる書類です。

9. 競売が完了

期日に開札を行い、最も高い金額で入札した最高価買受申出人を決定し、

裁判所から売却決定の通知が出されます。

競売については下記で詳しく解説しているので、ぜひご一読ください。

競売とは?流れやデメリット・回避する方法をわかりやすく解説!

10. 強制立ち退き

つまり、家から立ち退きをしないといけません。応じない場合には、

強制執行手続きを申立てられ、執行官が、来て追い出されてしまいます。

住宅ローンが払えない場合の3つの対処法

ここでは、住宅ローンが払えなくなってしまった際の対処法を3つ紹介します。

1.金融機関へ早期に相談する

まず、1つ目は金融機関に早期に相談することです。可能であれば、住宅ローンの返済が厳しくなりそうになった段階で、借入先(金融機関)へ連絡し、返済条件の変更(リスケジュール)を打診しましょう。主な調整策には、返済期間の延長、一定期間元金を据え置き利息のみ支払う方法、ボーナス返済割合の縮小などがあります。こうした措置は家計を立て直すための“時間稼ぎ”にあたるため、金融機関には「いつ頃に収入が回復するのか」「どの支出を削減するのか」といった具体的な再建プランを示すことが大切です。

2.住宅ローンの借り換えを検討する

2つ目は、住宅ローンの借り換えを検討することです。高金利時代に組んだローンを返済中なら、低金利商品への乗り換えで総返済額を大きく削減できる可能性があります。判断の目安は次の三つです。

・金利差が年1%前後:変動⇔固定の切替えでも試算価値あり

・残高1,000万円以上:手数料を差し引いても利息軽減効果が残りやすい

・返済残期間10年以上:期間が長いほど利息減少幅が拡大

乗り換えには事務手数料や繰上げ返済手数料がかかるため、シミュレーションで「手数料を含んでも得になるか」を確認しましょう。月々の負担減少は数千円にとどまることが多いので、家計のスリム化と併行して取り組むのがポイントです。

3.家を売却する

3つ目は、家を売却することです。返済のめどが立たない場合は、自宅の売却も選択肢に入ります。住宅ローンが残る状態での自宅の売却は、売却代金で住宅ローン残債を完済できるかどうかが鍵になります。

アンダーローン(売却代金 > 残債)

物件査定額から諸費用を差し引いた「手取り」が残債を上回れば、売却代金だけで完済できます。まずは不動産会社に査定を依頼し、おおよその売却価格と手取り額を把握しましょう。近年は、大手仲介会社やオンライン査定サービスが豊富な取引データを基に無料査定を行っているため、気軽に相場を確認できます。

オーバーローン(売却代金 < 残債)

残債が売却代金を超える場合は、自己資金で差額を補えないと抵当権を抹消できません。このケースでは、金融機関の同意を得て残債を残したまま売却する任意売却が現実的な手段です。競売より高値で売れやすく、交渉によっては引越し費用を確保できる場合もあります。ただし、任意売却を行うと一定期間信用情報に登録される点には注意が必要です。

住宅ローンが払えない場合の売却方法

住宅ローンが払えない場合、裁判所の現地調査の後、最終的には家を出なくてはならなくなります。都合に関係なく強制的に家を追い出されてしまう可能性もあるのです。住宅ローンが払えなくなったら、前述した通りの流れで進まなければならないかと言うとそういうわけではありません。強制的に家を追い出されないようできる対処法として、「任意売却」や「親族間売買、「リースバック」といった家の売却方法があります。

それぞれの方法について説明します。

任意売却

任意売却は、競売の前に債権者(お金を貸している人)の合意を得て物件を売る方法です。

競売より高く売却できる可能性が特徴で、通常の売買と同様に進められるため、周囲に知られにくく残債も圧縮しやすいメリットがあります。

ただし、競売開札日の前日までに手続きを終える時間的制約があり、複数の債権者がいる場合は全員の同意が必要です。

また、書類や交渉が複雑化しやすいため、早期に専門家へ相談することが求められます。

任意売却については下記で詳しく解説しているので、ぜひご一読ください。

任意売却とは?競売でお困りの方にプロがわかりやすく解説!

リースバック

リースバックは、自宅を売却後に賃貸契約を結び、引き続き同じ家に住むという方法です。

売却代金で住宅ローンや生活費を補えるほか、固定資産税の負担もなくなります。

ただし、対応する不動産会社が限られ、売却価格が家賃に影響する点には注意が必要です。

生活環境を維持したい人には有力な選択肢ですが、契約内容をよく確認し、メリットとデメリットを比較検討することが大切です。

リースバックについては下記で詳しく解説しているので、ぜひご一読ください。

リースバックと任意売却で自宅に住み続ける

親族間売買

親族間売買は、子どもや親など身近な家族に自宅を売る方法です。

その名の通り親族間の売買になるため、プライバシーを保ちやすく、買い手探しの手間も省けます。

一方、低すぎる価格設定はみなし贈与と見なされ、贈与税が課される恐れがあります。

また、親族間売買に対応する金融機関が少なく、審査が厳しい場合が多いです。

売却後の賃貸利用など条件を明確にし、公平な取引価格を設定するためにも、専門家に相談しながら慎重に進めることが必要です。

親族間売買については下記で詳しく解説しているので、ぜひご一読ください。

不動産の親族間売買とは?メリットや流れ、注意点をプロが徹底解説

住宅ローンが払えなくなったら、お早めにご相談ください

住宅ローンが払えなくなっても人生の終わりではありません。マイホームを失う事は望ましい状況ではありませんが、自分の選択でこの流れは変えることが出来ます。「任意売却」という選択肢があることを知って下さい。そして、まずはお電話やメールで状況をご相談ください。競売から落札まで進む流れを変える大切な第1歩となります。

「この先、ローンの返済を続けていくのが難しい」「ローンから逃れたい」と感じたらすぐにご相談ください。ご相談が遅れると、任意売却の成功確率は減っていきます。遅すぎて対応が間に合わないことはありますが、ご相談が早すぎて困ることは何もありません。経験者の方からよく聞かれる言葉に「早く相談すればよかった」という言葉があります。

多くのご相談者さまは「今後の予定が分かるだけでも気持ちが軽くなった」とおっしゃいます。早めのご相談は、任意売却を成功させる一番のポイントです。

少しでもお困りの方は、お力になれると思いますのでフリーダイヤル0120-963-281(クロウサルニンバイ)へご連絡ください。メール・LINEによるご相談は24時間受け付けています。お電話が難しい場合は無料相談フォーム、または公式LINEアカウントにてお気軽にお悩みをご相談下さい。ご相談内容は秘密厳守いたします。

記事監修者

藁科 暁 / 埼玉本部長

任意売却取扱主任者/宅地建物取引士

賃貸から売買まで不動産業務を多岐にわたり経験してきました。その中で任意売却に悩まれている方のお力になれたらと自ら志願して全任協にて従事しております。ご不安ばかりで相談することにも躊躇するかもしれませんが、私たちが不安を取り除き新しい人生のスタートを切れるようにお手伝いさせていただきます。ご相談から売却終了後のサポートまでさせていただきます。お気軽にご相談ください。

競売を回避した解決事例

-

相談内容:

任意売却取扱主任者試験の年末年始の対応についてお知らせさせていただきます。

試験事務局の今年度年内の受付最終日を

2025年12月24日(水)…詳細の成功事例

-

相談内容:

第14回の任意売却取扱主任者試験の申込を現在受付中です。

11月4日より、試験会場を選択できるようになりました。

お手続き済の方へはア…詳細の成功事例

-

相談内容:

ご相談者Eさんは大手の会社にて役員として勤務されていました。自宅はご自身夫婦とお父様・お母様と一緒に暮らされていました。仕事も順調で今までは問題な…詳細の成功事例

競売の期間入札通知書を受け取ってから任意売却で解決した事例

-

相談内容:

会社経営をしていたAさんは、事業破綻により総額約5000万円の負債を抱えてしまい、会社倒産によって会社は清算済み。ご自身は個人再生を検討し、約3年…詳細の成功事例

-

相談内容:

相談者のIさんは、離婚をされる事になり、お子様とご自身とで現在のマンションに継続して住み続けたいとのご希望がありました。しかし、マンションの名義は…詳細の成功事例

-

相談内容:

東京都中野区のAさんから兄弟間の不動産売買、住宅ローン借り換えのご相談です。Aさん奥様のご実家の物件に関してご相談で、内容は土地は義母の所有、建物…詳細の成功事例

その他の

解決事例

このページの先頭へ▲

関連コンテンツ

住宅ローンが払えない場合の無料メール相談

このページの先頭へ▲