離婚後も家に住み続けるには?

離婚を考えているけど、自宅を既に住宅ローンで購入してしまっている、離婚しても子供を転校させたくない、生活環境を変えず子供と今の家に住み続けたい、という方はたくさんいらっしゃいます。特に女性は離婚後、母子家庭となると、仕事と家事の両方を一人でこなさなければならず、安定した収入を得るのが難しいというケースも良くあります。

このような離婚と住宅ローンに関する不安は様々ですが、最適な解決方法は、離婚前か離婚後か、名義は誰か、連帯保証人の問題、収入があるのか、慰謝料、養育費の問題など状況により全て違います。ここでは、よくある問題と解決方法をご紹介します。

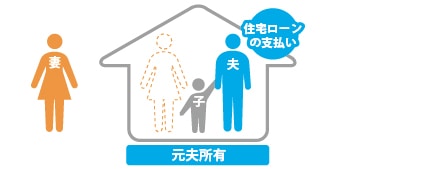

(1)元妻と子供が住み続け、住宅ローン名義と不動産名義は元夫のまま、住宅ローンも夫が支払う

これが最も多い方法です。

子供を転校させたくないなど、子供に大きな生活の変化をさせず快適な生活を継続させてあげたい場合、元妻とお子様が自宅にそのまま住み続け、不動産名義と住宅ローン名義は元夫のままにしておく方法です。住宅ローンは元夫が慰謝料として支払い続け、元夫は別の場所に引越して生活するパターンです。

メリット ・子供の生活環境を変えなくてよい

・元妻にとって、養育費や慰謝料の代わりに、元夫に住宅ローンを支払ってもらうことができれば、家賃を支払う必要がないため、少ない収入でも安定した生活を送ることができる リスク ・元夫に新しい家族ができたり、収入減少で生活が厳しくなると住宅ローンの支払いを滞納する可能性がある、その場合、住宅が差し押さえられ、そのまま住宅ローンを滞納すると、自宅が競売になり、強制的に家を出ないといけない

・不動産名義が元夫の場合、元夫が勝手に売却したり、子供が成長すると出て行ってほしい、と言い出す可能性がある

・元妻も連帯保証人になっている場合、元夫が支払いを滞納すると、連帯保証人である妻に督促が来て、元夫の代わりに住宅ローンの支払いをしなくてはならない

(2)元夫が住み続け、住宅ローン名義と不動産名義も元夫のまま

もともと、住宅ローンの支払いや不動産名義も夫の場合、元夫が今の家に住み続けるこのパターンも少なくありません。この場合、元妻と子供は実家や賃貸アパートなどに引越すことになります。本来は財産分与でおよそ半分の権利がありますが、元夫への売却というケースは少なく、ほとんどは自宅に関しては元夫のものとするケースがほとんどです。 メリット ・住宅ローンや不動産の名義変更などの手間が必要がない

・住宅ローン問題とは一切関係なくなる リスク ・本来はもらえるはずの自宅の権利を放棄しているケースもある

・元夫が自宅を売却した場合、元妻が家に住んでいる場合、住む場所が無くなってしまう

・元夫が途中で住宅ローン返済を止めてしまうことがある

(3)元妻が住み続け、住宅ローンを元妻の名義で借り換え、不動産名義も妻に変更

自宅も住宅ローンも元夫名義だったものを、元妻名義へ変更するケースです。これは、元夫から元妻が住宅を購入したという形になります。そのため、元妻が住宅ローンの借入審査に通る必要があります。元妻が正社員で継続的に働いていた実績があり、安定した収入があることの証明が必須となります。ただ、住宅ローンを組むほどの安定した収入がなかったり、パート・アルバイトといった雇用形態であったりする場合、住宅ローンを組むのは難しいのが現状です。 メリット ・住まいから元夫の要素を完全に取り除くことができる リスク ・安定した収入がないと住宅ローンが組めない

・万が一、収入が減少しても、住宅ローンを支払い続けないといけない

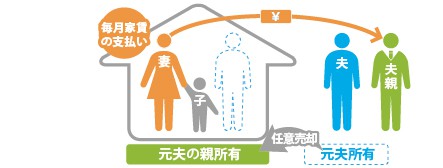

(4)「任意売却」後、元妻と子供が住み続け、新しい家の名義人に毎月の家賃として返済する

住宅ローンは、担保となっている自宅を売却する時は全て返済しないといけません。しかし、不動産価格が下がり続けているため、自宅を売却しても住宅ローンを全て返せない住宅も珍しくありません。このような場合、売却をしても残る住宅ローンに関しては貯金から返済をします。そして、貯金からの返済ができない場合、その住宅は返済に必要な貯金がたまるまで、もしくは債権者の了承が得られないと売却することはできません。

債権者の了承を得て、残債務額よりも安い金額で自宅を売却することを「任意売却」といいます。任意売却は、諸条件が揃えば、親や兄弟、親戚などに購入してもらうこともできます。そのため、例えば元夫の親が自宅を購入して、元妻と子どもに賃貸するという形で、今の家に住み続けることが可能です。家族ではなく、第三者に購入してもらい、同じように賃貸してもらう「リースバック」という方法もあります。

任意売却とは?

任意売却とは、売却後も住宅ローンが残ってしまう不動産(債務超過物件)を

債権者の合意を得て売却することです。

任意売却のメリット

・市場相場に近い価格で売却できる

・残債を収入に応じて5千円~2万円程度を毎月返済可能

・周囲に事情を知られずに売却可能

・今の家に住み続けることができる

任意売却のリスク

・自宅を買い取ってくれる人を見つけなければいけない

・家賃の支払い負担が発生する

任意売却とは

他にも、

(5)住宅ローン名義も不動産名義も元夫のままで、元妻がそのまま住み続けるが、家賃として元夫に毎月支払う

(6)夫婦で連帯債務者となっているため、離婚後も夫婦共同で住宅ローンを払い続ける

(7)どちらかの親が代わりに残りの住宅ローンを全額支払い、親に毎月の家賃として返済する

など様々な方法があります。

ただし、それぞれ、メリットとリスクがあるので、夫婦で十分に話し合うことが最も重要です。

また、後から言った、言わないとトラブルにならないようにするためにも、決まったことは全て書面で残すようにしましょう。できれば、離婚協議書や公正証書を作成しておければベストです。