最終更新日: 2026年03月12日

住宅ローンの返済や家計のやりくりに悩み、「家を売るしかないのか」と不安を抱えていませんか?そんな方に注目されているのがリースバックという方法です。

リースバックとは、自宅などの不動産を一度売却して資金を得た後も、買主と賃貸契約を結ぶことでそのまま自宅に住み続けられる仕組みです。まとまった現金を手にしつつ引っ越しせずに済むため、近年では高齢者の生活資金確保や住宅ローン返済に悩む方を中心に利用者が増えています。

本記事では、リースバックの仕組みや通常の売却との違い、任意売却との違い、利用がおすすめな人、リバースモーゲージとの違い、メリット・デメリット、具体的な利用の流れや業者選びのポイント、よくある質問などをわかりやすく解説します。あなたの状況でリースバックが有効な選択肢かどうか、判断する参考にしてください。

リースバックとは?仕組みや通常の売却との違い

リースバックは、「自宅を売却して資金を得た後も、その家に賃貸で住み続ける」という不動産売却の手法です。正式には「セール・アンド・リースバック」とも呼ばれ、不動産の「売却」と「賃貸」を組み合わせたユニークな仕組みと言えるでしょう。

具体的には、第三者(主に不動産会社や投資家)に自宅を売却すると同時に、その買主と賃貸借契約を結びます。通常の売却では家を手放すと引っ越さなければなりませんが、リースバックなら売却後もこれまで通り住み慣れた自宅に住み続けられる点が大きな違いです。

家を売ってまとまった現金を確保しつつ、家賃を払って自宅に居住を継続できるため、「今すぐ資金が必要だが、引っ越しはしたくない」という方にとって有力な選択肢となっています。

リースバックと通常の不動産売却の違い

リースバックと通常の不動産売却には、いくつかの重要な違いがあります。それぞれの特徴を理解した上で、ご自身の状況に合った方法を選ぶことが大切です。

| 比較項目 |

リースバック |

通常の不動産売却 |

| 売却後の居住 |

そのまま住み続けられる |

引っ越しが必要 |

| 売却価格 |

市場価格の7〜8割程度 |

市場価格に近い金額 |

| 売却までの期間 |

最短2週間〜1ヶ月程度 |

3〜6ヶ月程度 |

| 買主 |

リースバック運営会社 |

一般の購入希望者 |

| 周囲への知られやすさ |

知られにくい |

広告掲載で知られやすい |

| 引っ越し費用 |

不要 |

必要 |

| 買い戻しの可能性 |

条件次第で可能 |

基本的に不可 |

リースバックの最大のメリットは、売却後も住み続けられることです。一方で、売却価格は通常の売却と比べて低くなる傾向があります。資金調達のスピードを重視するか、売却価格を重視するかで、どちらが適しているかが変わってきます。

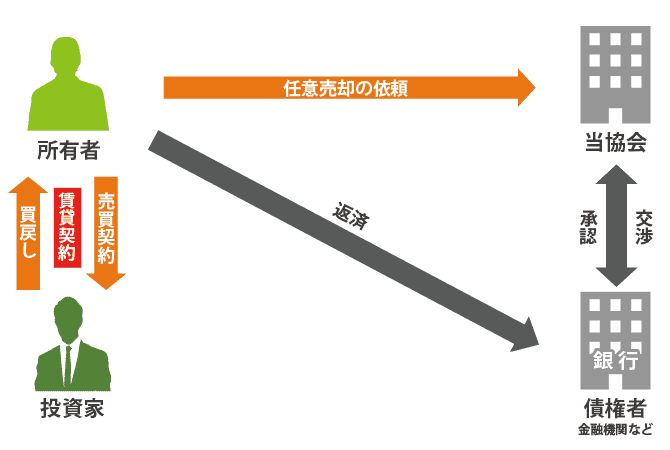

リースバックと任意売却の違い

任意売却とは、住宅ローンの返済が困難になった場合に、債権者(金融機関)の同意を得て不動産を売却する方法です。リースバックと任意売却は、どちらも住宅ローン問題を解決する手段として活用されますが、その性質は異なります。

| 比較項目 |

リースバック |

任意売却 |

| 目的 |

資金調達+住み続けること |

住宅ローン問題の解決 |

| 売却後の居住 |

そのまま住み続けられる |

原則として引っ越しが必要 |

| 債権者の同意 |

不要(ローン完済が前提) |

必要 |

| 利用条件 |

売却代金でローン完済できること |

ローン残債が売却価格を上回っていても可能 |

| 信用情報への影響 |

影響なし |

延滞があれば影響あり |

リースバックは、売却代金で住宅ローンを完済できることが前提となります。一方、任意売却は住宅ローンの残債が売却価格を上回る「オーバーローン」の状態でも、債権者の同意があれば売却が可能です。

また、リースバックと任意売却を組み合わせることで、住み続けながら住宅ローン問題を解決できる場合もあります。住宅ローンの返済にお困りの方は、専門家に相談することをおすすめします。

任意売却とは?競売でお困りの方にプロがわかりやすく解説!

リースバックの利用がおすすめな人とは?

リースバックは、自宅を手放したくないが資金を確保したいという方に適したサービスです。具体的には、以下のような方におすすめです。

住み慣れた自宅を離れたくない方

長年暮らしてきた思い入れのある自宅に住み続けたい方や、地域のコミュニティから離れたくない方に最適です。引っ越しによる環境変化のストレスを避けながら、資金を確保できます。

お子さんの転校や高齢の親の環境変化を避けたい方

お子さんが通う学校の学区を変えたくない方や、高齢のご両親の生活環境を維持したい方にも適しています。家族全員の生活を大きく変えることなく、資金問題を解決できます。

住宅ローンの返済負担を軽減したい方

毎月の住宅ローン返済が家計を圧迫している方にとって、リースバックは有効な選択肢です。売却代金でローンを完済し、その後は家賃として支払うことで、月々の支出を見直せる場合があります。

老後の生活資金を確保したい方

年金だけでは生活費が不足する方や、将来の医療費・介護費用に備えたい方にも向いています。自宅という資産を活用して、まとまった現金を手に入れることができます。

相続対策を考えている方

将来その家に住む人がいない場合や、相続で子どもに負担をかけたくない方にもおすすめです。生前に自宅を現金化しておくことで、相続人同士で平等に分割しやすくなります。

その他、リースバックに向いている方

- 銀行からこれ以上の借入が難しい方

- リバースモーゲージの利用条件に合わなかった方

- 家を現金化したいが周囲に知られたくない方

- 独身で早めに資産整理をしたい方

- 事業資金が急に必要になった方

リースバックが利用されるケース

リースバックはさまざまな事情で活用されています。ここでは、代表的な活用事例として次の5つのケースをご紹介します。

住宅ローンの返済

2020年以降のコロナ禍で収入が減少し、住宅ローンの支払いに行き詰まるケースが増えました。そうした場合にも、リースバックは有効な選択肢です。

「ローンの返済が苦しいが、今すぐ家族と住み慣れた家を手放すのは避けたい」という状況で、自宅を売却して得た資金でローン残債を完済し、そのまま賃貸で住み続けることができます。周囲に売却を知られにくい点もメリットです。

ただし、売却代金で住宅ローンを完済できることが前提となります。売却額が残債に満たない場合は、不足分を自己資金で補うか、金融機関と交渉して任意売却を検討する必要があります。

老後資金の確保

リースバックは、老後の生活資金を確保する手段としても広く活用されています。定年退職後は収入が減り、年金だけでは将来に不安を感じる方も多いでしょう。

自宅をリースバックで売却すれば、まとまった現金を一括で受け取れるため、老後の生活費や医療・介護費用などに充てることが可能です。資金の使い道に制限がない点も大きな特徴で、事業資金やお子様の教育費など、ご自身の目的に自由に活用できます。

また、「元気なうちに自宅を現金化して老後の計画を立てたい」「不動産価格が高いうちに売却しておきたい」というニーズにも応えられる方法です。手続きが順調に進めば短期間で資金化できるため、急な出費への対応にも役立つでしょう。

相続問題の対策

将来その家に住む人がいない、あるいは相続で子どもに負担をかけたくないという場合にもリースバックが有効です。不動産は相続財産の中でも評価や分割が難しく、売却手続きにも手間がかかる資産です。

生前にリースバックで自宅を現金化しておけば、相続人同士で平等に分割しやすくなり、相続税の納税資金として活用することもできます。また、将来的に空き家になりそうな場合、生前に売却しておくことで「誰も住まない家に固定資産税だけかかる」という無駄も回避できます。

さらに、遺された自宅の処分や管理について相続人が悩む必要もなくなるでしょう。

離婚時の財産分与

離婚に伴い、一方が家を出ていき、もう一方(主にお子さんと暮らす親)がその家に住み続けたいケースでもリースバックが活用できます。

例えば、所有者である夫が家を出て、妻と子どもがその家に住み続けたい場合を考えましょう。住宅ローンが残っていると、夫から妻へ家の名義を変更するにはローンの借り換えや金融機関の承諾が必要となり、現実的には難しいことが多いです。

こうした場合にリースバックを利用し、家を第三者に売却すると同時に妻を借主とした賃貸契約を結べば、妻子がそのまま住み続けることができます。リースバックは、売却する人と売却後に住む人が同一でなくても利用できる点がポイントです。

離婚後すぐに新居を用意する必要がないため、子どもの学区を変えずに済むなど、生活への影響を最小限に抑えられるでしょう。

借金の返済資金の確保

住宅ローン以外の借金返済が困難な場合にも、自宅を手放さず生活を立て直す方法としてリースバックが検討できます。

金融機関や消費者金融への返済を数ヶ月滞納すると、債権者は法的手続きに踏み切り、裁判所を通じて財産を差し押さえられる可能性があります。差し押さえの対象には自宅も含まれ、競売にかけられると強制的に退去しなければならなくなります。

こうした事態を避けるために、リースバックによって自宅を売却し、その資金で借金の清算に充てる方法があります。住宅ローンを利用中なら、売却代金でローンを完済することが前提ですが、ローン残債とその他の借金を合わせて整理できれば、債務問題を解決しつつ住み慣れた環境を維持することが可能です。

リースバックとリバースモーゲージの違い

自宅を活用した資金調達方法としては、リースバックとよく比較されるリバースモーゲージがあります。両者の仕組みを理解することで、ご自身に適した方法を選択できるようになります。ここでは主な違いを4つのポイントで見てみましょう。

資金の使い道の制限

リバースモーゲージは自宅を担保にお金を借りるローン商品であるため、融資された資金の使途に制限が設けられている場合があります。取り扱う金融機関によって異なりますが、一般的に老後の生活費や介護費用、自宅のリフォーム費用、住宅ローン残債の返済などに限定され、事業資金や投資目的には利用できないケースが多いです。

例えば、住宅金融支援機構の「リ・バース60」では、資金使途を住まいに関する費用(住宅の購入・改修、住宅ローンの借り換え、サービス付き高齢者向け住宅の入居一時金など)に限定しています。

一方、リースバックは自宅を売却して得たお金であるため、借入ではなく自己資金となります。したがってその使い道は自由で、老後資金はもちろん、医療費や借金返済、事業の運転資金など、目的に応じて幅広く活用できます。

対象となる不動産の種類やエリアの制限

リバースモーゲージでは、貸し倒れリスクを抑えるために担保となる不動産の価値が重視され、利用できる物件の種類やエリアに制限が設けられることが多いです。具体的には、一戸建て住宅や土地のみが対象でマンションは不可、あるいは対象エリアが首都圏・関西圏など都市部に限定されるなど、金融機関によって条件が定められています。

評価額が安定しない郊外や古い物件などは利用しにくい場合があります。

一方、リースバックは買い取りによる取引であり、担保評価の制約がないため、基本的にどんな不動産でも対象になり得ます。戸建てはもちろん、マンションや土地のみ、会社の所有する不動産なども、買主(買取業者)が購入可能と判断すればリースバックが成立します。物件種別や所在地による画一的な制限がない点は、リースバックの柔軟さといえます。

所有権の移転の有無

リバースモーゲージでは、自宅に抵当権を設定して融資を受けますが、契約後も家の所有権は利用者本人にあります。そのため、自宅を所有している以上、固定資産税・都市計画税の支払いや、火災保険料、マンションなら管理費・修繕積立金といった維持費の負担は継続します。

一方、リースバックでは不動産を売却するため、所有権は買主(買取業者)に移転します。売却後は固定資産税などの納税義務や住宅の維持費負担から解放されますが、代わりに賃貸借契約に基づく家賃の支払いが発生します。

また、自宅を所有していたときのような自由度は失われ、リフォームや模様替えなども所有者の許可なくは行えません。

不動産価格の下落や金利上昇のリスク

リバースモーゲージでは、融資期間中に不動産価格が大幅に下落した場合や、市場金利が上昇した場合にリスクが生じます。担保評価額の見直しによって利用可能な借入額が減らされたり、金利上昇により利息の支払い負担が増えて融資限度額が引き下げられたりする可能性があります。

極端な場合、借入残高が担保評価額を超えてしまい、新たな融資が受けられなくなる恐れもあります。

一方、リースバックは売却によって資金を得るため、借入に伴う金利変動リスクはありません。また、不動産の値下がりによって途中で契約条件が変わることも基本的にはありません。ただし、リースバックでは家賃の支払いが続く点に留意が必要です。

リースバックとリバースモーゲージの比較表

| 比較項目 |

リースバック |

リバースモーゲージ |

| 契約の形態 |

不動産売却契約+賃貸借契約 |

金銭消費貸借契約(ローン) |

| 年齢制限 |

なし |

あり(通常60歳以上) |

| 借り入れの有無 |

なし(売却による資金調達) |

あり(融資) |

| 所有権の移転 |

あり(買主に移転) |

なし(本人のまま) |

| 資金使途 |

自由 |

原則生活資金に限定 |

| 月々の支払い |

家賃 |

利息 |

| 固定資産税等 |

買主が負担 |

本人が負担 |

| 契約終了の条件 |

引っ越し・買い戻し |

死亡・借入金完済 |

| 対象物件 |

制限なし |

制限あり(戸建て中心) |

リースバックを利用するメリット

通常の売却方法と比べて、リースバックにはさまざまなメリットがあります。ここでは代表的な利点を解説します。

思い出や思い入れの詰まった自宅に住み続けることができる

リースバック最大のメリットは、売却後も自分の家に住み続けられることです。長年暮らして愛着のある我が家や地域コミュニティから離れずに済みます。

通常の売却では、家を手放せば引っ越して新しい環境に移る必要がありますが、リースバックなら生活環境や近所付き合い、子どもの学校などもそのまま維持でき、ライフスタイルの変化を最小限に抑えられます。特に「この家で老後も過ごしたい」という思いがある方にとって、大きな安心材料となるでしょう。

引越をしないで済む(引越し費用も必要ありません)

リースバックなら、自宅を売却した後もそのまま住み続けるため引越しの必要がありません。新居を探したり契約したりする手間が省けるだけでなく、引越し業者への支払いなどまとまった費用もかかりません。

荷造りや住所変更といった煩雑な作業も不要です。子どもがいる場合でも転校せずに済み、生活リズムを変えずに済むのは大きな利点です。特に高齢の方にとって引越しは体力的・精神的な負担が大きいため、これを避けられるのは大きな安心でしょう。

部外者に経済的事情を知られることがない

リースバックなら、自宅を売却した事実や資金繰りの事情を周囲に知られにくいというメリットもあります。

通常の売却では、物件を広く広告(不動産情報サイトやチラシ等)に掲載して買主を探すため、近隣の人に売り出し中であることが伝わってしまう可能性があります。また、実際に引っ越せばご近所にも売却が一目で分かります。

その点、リースバックは不動産会社との直接取引で物件情報を公開する必要がなく、売却後も居住を続けるため外見上の変化もありません。「家を売った」と近所や知人に知られることなく、自宅の資金化が可能です。

月々の支出が定額化される

自宅を所有していると、固定資産税や管理費、火災保険・地震保険など、さまざまな費用が発生します。リースバックでは、所有者が運営会社に変わることで、住居費用は毎月一定の家賃にまとまり、支出の見通しが立てやすくなります。

将来の支出が予測しやすくなるため、家計管理にも役立ちます。

持ち家の所有リスクから解放される

不動産を所有していると、以下のようなリスクを抱えることがあります。

- 災害による建物の損壊

- 不動産価格の下落

- 住宅ローンの金利上昇による返済負担の増加

- 老朽化に伴う修繕費用の発生

特に戸建て住宅は、マンションに比べて価格変動や災害の影響を受けやすい傾向があります。リースバックでは、所有権が運営会社に移るため、これらのリスクから解放されます。

買戻しができる場合がある

リースバックで売却した自宅を、将来的に再び自分の持ち家として買い戻せる可能性がある点もメリットの一つです。

売却時に、一定期間内であれば元の売主が再購入できるという取り決め(買戻しの特約)を契約に盛り込んだり、再売買の予約契約を別途結んだりしておくことで、資金に余裕ができた際に再取得が可能になります。

将来経済状況が好転したときに愛着ある自宅を取り戻せるという選択肢が残されているのは心強いでしょう。なお、買戻し条件や価格については契約時にしっかり確認し、書面に残しておくことが大切です。

リースバックを利用するデメリット

便利なリースバックですが、利用にあたって知っておくべき注意点やデメリットも存在します。主なポイントを確認しましょう。

売却価格は相場よりも安くなる傾向にある

リースバックを利用した際の売却価格は、一般的な不動産仲介による売却と比べて低めに設定される傾向があります。これは、不動産仲介を通じて個人に売却するのではなく、不動産業者が直接買い取るためです。

また、リースバック運営会社は、買い取った不動産を所有するリスクや維持コストを負担するため、その分を見込んで価格が抑えられるケースもあります。実際、リースバックの買取価格は市場相場の約7~8割程度になるケースも見られます。売却益を最大化したい方にとってはデメリットと言えるでしょう。

賃貸借期間は無期限ではない場合もある(ずっと住み続けられるわけではない)

リースバックで一度家を売却すれば、その後もずっと住み続けられるとは限りません。

多くのリースバック契約では定期建物賃貸借契約(定期借家契約)が採用されており、契約期間は2~3年程度に限定されます。ある調査によれば、リースバック事業者の8割近くが定期借家契約を採用しているとの結果もあります。

定期借家契約とは、契約で定めた期間が満了すると更新がなく契約終了となる賃貸契約のことで、貸主(オーナー)は正当な理由がなくても再契約を拒否できます。つまり、契約期間終了時にオーナー側の都合で退去を求められる可能性があるということです。

長く住み続けたい場合は、契約形態が「普通借家契約」であるかを事前に確認することが重要です。

家賃が相場よりも高い場合がある

リースバック後に支払う家賃は、一般的な賃貸相場と比べて割高になるケースがあります。

賃料の算定方法は事業者によって異なりますが、多くの場合、買い取った価格に対する投資利回りを基準に決定されます。目安として「買取価格 × 年利6~13% ÷ 12ヶ月」といった計算で家賃が設定されることがあり、買取価格が高くなるほど毎月の家賃負担も大きくなります。

その結果、同じ地域・同じ規模の物件の一般的な賃料よりも高額な家賃を支払い続けなければならない可能性があります。リースバックを利用する際は、提示された家賃が自身の収支に見合うか十分に検討することが重要です。

買取価格がローン残債を下回る場合は利用できない

リースバックを利用する前提として、現在の住宅ローンを完済できるだけの売却代金が得られることが必要です。

自宅を売却する際、金融機関は融資時に設定した抵当権を外す(抹消する)条件としてローン残債の完済を求めます。つまり、買取価格が住宅ローンの残高を下回るオーバーローンの状態では、自己資金で不足分を補填しない限り、家を売ること自体ができません。当然、リースバックも利用不可能です。

どうしても完済が難しい場合には、金融機関と協議のうえで抵当権を抹消してもらい売却する任意売却という方法もありますが、債権者の同意を得る必要がありハードルは低くありません。売却後に残った債務についても返済義務が残るため注意が必要です。

リフォームや建て替えが自由にできなくなる

持ち家であれば、原則として自由にリフォームや建て替えが可能です。しかし、リースバックを利用すると、所有権は運営会社に移るため、改修や建て替えには許可が必要になります。

もし「自宅を自分好みにリフォームしたい」と考えているなら、リースバックでは自由にできないこともあるので注意が必要です。

リースバックを利用する流れ

リースバックを利用する際の一般的な手順を確認しましょう。査定の依頼から売買契約、引き渡しと賃貸契約締結、そして家賃支払い開始までの流れを順を追って説明します。

1. 売却のご相談/問い合わせ

まずはリースバックのサービスを提供している不動産会社に相談・問い合わせをします。各社のホームページにある査定依頼フォームや電話窓口から申し込むのが一般的です。「自宅をリースバックした場合いくらになりそうか知りたい」「まずは話だけ聞きたい」という段階でも、気軽に無料査定や相談を依頼できます。

2. 机上査定価格の提示

問い合わせ後、まずは物件の基本情報にもとづく机上査定(簡易査定)が行われます。登記簿の内容や市場相場、周辺の取引事例などから概算の買取価格が算出され、不動産会社から電話やメールで提示されます。この机上査定価格に納得できれば、次の現地調査(訪問査定)へと進みます。

3. 現地調査(訪問査定)

机上査定の次には、不動産会社の担当者が実際に物件を訪れて状態を確認する現地調査(訪問査定)が行われます。建物の劣化具合やリフォーム履歴、室内の手入れ状況、日当たりや騒音など周辺環境を含めてチェックされます。専門スタッフによる詳細な査定を経て、より正確な買取可能額が算出されます。

4. 買取金額の提示

現地調査の結果や市場価格、さらに希望する賃料や契約期間などの条件を踏まえて、不動産会社から最終的な買取金額が提示されます。この金額と賃料条件に売主が納得できれば、契約手続きへと進みます。

5. 不動産売買契約の締結

提示された条件に合意したら、物件の売買契約を結びます。契約に先立ち、不動産会社から物件や取引条件に関する重要事項説明が行われ、内容に問題がないことを確認した上で売買契約書に署名・押印します。

リースバックだからといって契約内容が特別なものになるわけではありませんが、「売買価格」「引き渡し日」「買戻しに関する取り決め」など重要な項目はしっかり確認しましょう。

6. 残金決済/引き渡し及び賃貸借契約の締結

決済日には、不動産会社から売却代金の残金を受け取り、同時に物件の引き渡し(所有権移転)を行います。売買契約時に受領した手付金を差し引いた残代金が支払われ、売主が入金を確認したら鍵の引き渡しや登記手続きを進めます。

この際、住宅ローンが残っていれば売却代金で完済し抵当権を抹消します。また、固定資産税やマンションの管理費などの日割り清算も実施されます。

さらに、物件引き渡しと同時に新たな賃貸借契約を締結します。敷金や賃貸保証会社への加入料が必要な場合はこのタイミングで支払い、以降は賃借人(元の所有者)として物件を借り続けることになります。

7. 賃料の支払いスタート

リースバック完了後は、新たな賃借人として毎月の家賃支払いが始まります。支払い方法や期限は賃貸借契約書に定められた通りで、指定の口座引き落としなどで滞りなく納めます。

引き渡し後は住宅ローンの返済義務がなくなり、固定資産税やマンション管理費等も原則不要となる一方、賃料の支払いが新たな住居費となります。計画的に家計管理を行い、安定した住まいの確保に努めましょう。

リースバックを利用する時のポイント

リースバックは「売却」と「賃貸」を組み合わせた仕組みであるため、それぞれの契約の条件をしっかりと確認することが重要です。

売買契約で確認すべきポイント

- 売買金額:市場相場と比較して適正か

- 引き渡し(決済)日:いつ資金を受け取れるか

- 買い戻しに関する取り決め:将来買い戻しが可能か、その条件は何か

賃貸借契約で確認すべきポイント

- 契約種別:普通賃貸借か定期賃貸借か

- 家賃:月々の支払額は収支に見合うか

- 契約期間:何年契約か

- 更新・再契約の可否:期間満了後も住み続けられるか

- 途中解約の方法:いつでも解約できるか

- 退去時の原状回復:退去時の費用負担はどうなるか

リースバック事業者の目的を理解する

リースバック事業者を選ぶ際には、買取をする事業者側の目的も意識することが大切です。リースバックを行う事業者が収益を得る方法として、買い取った不動産を売却して収益を上げる方法と、賃貸経営における家賃収入で収益化を図る方法があります。

1. 将来的に物件を第三者へ売却することが目的の会社

リースバック業者の中には、買い取った不動産を近い将来に第三者へ転売し、その売却益を収益源とすることを目的としている会社があります。

このタイプの業者では、物件を長く保有しない方針のため、リースバック後の賃貸借契約期間が比較的短く設定される傾向があります(定期借家契約で契約期間2~3年など)。

したがって、「一定期間だけ住み続けられればよい」「数年後には転居する予定がある」という方に適しています。例えば、高齢者施設への入居が決まっておりそれまでの繋ぎとして自宅に住み続けたい場合や、将来的に住み替えを計画している場合には、このような業者でも問題ないでしょう。一方で、長期的にその家に住み続けたい方には不向きと言えます。

2. 家賃による収益が目的の会社

一方、買い取った物件を第三者に売却せず、賃貸物件として長期的に運用し続けることを主な収益モデルとしている会社もあります。

このタイプの業者は家賃収入を重視するため、基本的に賃貸借期間に制限がなく、契約を更新しながら長く住み続けられるケースが多いです。

ただし、その分投資利回りを確保する必要があるため、家賃水準は高めに設定される傾向があります。つまり、「ずっと住み続けたいが、多少家賃が高くなっても構わない」という方向きです。

引越しが困難な事情があり長期間住み慣れた家に留まりたい方や、老後の生活資金を確保しつつ現住居に住み続けたい方には、賃料重視型の業者が適しているでしょう。

リースバック業者の見分け方

リースバックを依頼する不動産会社は、買取価格や家賃条件だけでなく、信頼性や経営の安定性にも目を配りましょう。契約後に安心して住み続けるため、以下の点をチェックすることをおすすめします。

免許区分

宅地建物取引業者の免許番号に注目しましょう。営業エリアが2県以上に及ぶ会社は「国土交通大臣免許」を取得しており、全国規模の大手企業である可能性が高いです。

営業年数・実績

長く営業を続けている会社は実績とノウハウが豊富で、契約後のアフターフォロー体制も含め信頼感が高い傾向があります。

財務基盤の安定性

財務状況が健全で経営基盤のしっかりした会社は、物件をすぐ第三者へ転売したり家賃値上げを迫ったりするリスクが低いでしょう。

契約内容の透明性

リースバックでは、借主(元所有者)が住み続けている間でも業者が物件を第三者に転売できるため、オーナー変更に伴う家賃の値上げや契約更新拒否などのリスクがゼロではありません。信頼できる業者を選ぶことで、そうした事態を避けられる可能性が高まります。

複数社への相談

1社だけで決めず、複数のリースバック業者に相談して条件を比較することをおすすめします。買取価格、家賃、契約期間、買い戻し条件など、総合的に判断しましょう。

リースバックに関するよくある質問

リースバックについて、よく寄せられる質問とその回答をまとめました。契約前に気になる点を確認しておくことで、安心して検討を進めることができます。

Q. 住宅ローンが残っていてもリースバックを利用できますか?

A. はい、住宅ローンが残っていてもリースバックの利用は可能です。ただし、売却時には対象不動産に設定されている抵当権を抹消する必要があります。売却代金でローンを完済できることが条件となります。売却額がローン残高を下回る場合は、不足分を自己資金で補填するか、任意売却を検討する必要があります。

Q. 高齢者や年金受給者でもリースバックを利用できますか?

A. はい、リースバックは年齢に関する制限がないため、高齢者や年金受給者の方でも利用可能です。リースバックは融資商品ではないため、収入審査も原則ありません。ただし、物件の審査は行われます。

Q. リースバックで受け取った資金の使い道に制限はありますか?

A. いいえ、リースバックは売却による資金調達であり、ローン商品ではないため、資金使途に制限はありません。老後資金、住宅ローンの返済、事業資金、教育費、医療費など、必要な用途に自由にお使いいただけます。

Q. 家賃の支払いを安く抑えることはできますか?

A. リースバックの家賃は、売却価格を基準に算出されます。売却価格を抑えることで、家賃を低く設定できる可能性があります。ただし、売却価格と家賃はトレードオフの関係にあるため、バランスを考えて検討することが重要です。

Q. 手元資金がほとんどないのですが、費用はかかりますか?

A. リースバックでは、売買代金から諸費用を清算することができるため、基本的に手元資金は不要です。ただし、契約内容や会社によって異なる場合があるため、事前に費用の内訳を確認しておきましょう。

Q. 将来、売却した自宅を買い戻すことはできますか?

A. 契約内容によっては、将来的に買い戻しが可能な場合があります。買い戻しを希望する場合は、売買契約時に買い戻し条件を契約書に明記しておくことが重要です。口頭での約束では法的効力が弱いため、必ず書面で取り交わしましょう。

Q. 所有者が複数いる場合でも利用できますか?

A. はい、所有者全員の同意があれば利用可能です。共有名義の不動産でも、全員が売却に同意すればリースバックを行うことができます。

Q. マンションでもリースバックを利用できますか?

A. はい、マンションでもリースバックを利用できます。リースバックは物件の種類に制限がなく、戸建て、マンション、土地など、さまざまな不動産が対象となります。

Q. 法人でもリースバックを利用できますか?

A. はい、法人や個人事業主の方でもリースバックを利用できます。事業用不動産のリースバックも可能です。

リースバックが成功できたご相談例

全国任意売却協会には、リースバックを活用して住宅ローン問題や資金繰りの悩みを解決できた成功事例が多数寄せられています。例えば、「滞納していたローンをリースバックで完済し、住み慣れた家に引き続き住めた」といったご相談者の声もあります。

詳しくは当協会の成功事例ページで紹介していますので、ぜひご参考ください。

まずは相談。リースバックをお考えの方は全国任意売却協会へ

リースバックは住宅ローン問題や資金確保において有力な解決策となり得ますが、具体的な条件や進め方は個々の状況によって異なります。

「自分の場合はリースバックが可能だろうか」「他にどんな選択肢があるだろうか」とお悩みの方は、ぜひ全国任意売却協会にご相談ください。当協会は全国の任意売却・リースバックの専門家ネットワークとして、皆様の事情に合わせた最適な方法をご提案いたします。

ご相談は無料で、秘密厳守で承っておりますので、お気軽にお問い合わせください。

記事監修者

藁科 暁 / 埼玉本部長

任意売却取扱主任者/宅地建物取引士

賃貸から売買まで不動産業務を多岐にわたり経験してきました。その中で任意売却に悩まれている方のお力になれたらと自ら志願して全任協にて従事しております。ご不安ばかりで相談することにも躊躇するかもしれませんが、私たちが不安を取り除き新しい人生のスタートを切れるようにお手伝いさせていただきます。ご相談から売却終了後のサポートまでさせていただきます。お気軽にご相談ください。

関連コンテンツ

リースバック・任意売却・住宅ローン滞納に関する無料メール相談